Расставил я, значит, “сети”, написав недавно статью о социализме, который по моему мнению сейчас существует в России и вечно недовольных чем-то людях, каких сейчас в России тоже существует немало, и за несколько дней попалось в эту сеть некоторое количество тех самых вечно недовольных!

Одному из таких я уже написал развёрнутый ответ в следующей статье этого цикла, и вот ещё один “одарённый” под ником Хитрая Хитрюга написал мне давно поднадоевший аргумент:

Фантазёр ты… Забыл ты сказать, что пенсии копеечные, все машины кредитные, а квартиры у молодёжи в ипотеках. Про качество продуктов и цены на них лучше не вспоминать. Так что дружок не свисти ты тут про прекрасную жизнь. Похоже ты бот проплаченный просто с жиру бесишься.

Далеко не первый раз я вижу подобный бред от критиканов, поэтому отвечу и этому и другим подобным.

Но начну я не с кредитов, не с ипотеки, а с цен на всё и про “копеечные” пенсии.

Ещё в 2012 году, задолго до того как начал вести этот блог на Дзене, я начал свою информационную войну с вечно всем недовольными, которые поливали грязью нашу действительность в социальных сетях, критиковали почём зря Путина и очень хотели устроить в России очередной переворот.

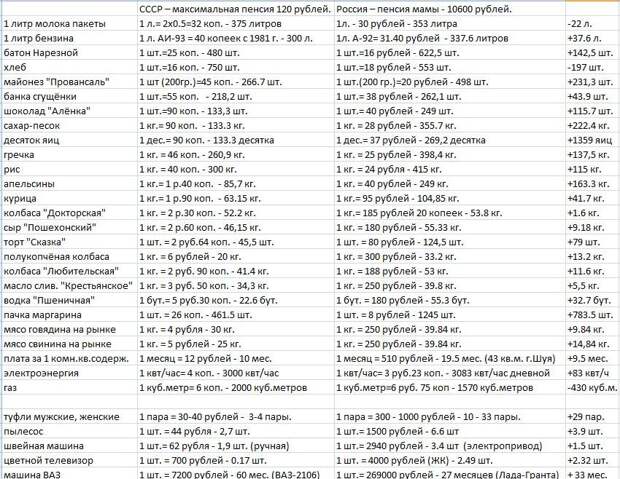

И вот когда мне очень сильно надоели подобные персонажи, кричащие о “копеечных” пенсиях в России, я и решил натыкать их носом и посчитать, сколько и каких товаров и продуктов можно было купить в СССР на максимальную пенсию, доступную рабочим – 120 рублей и сколько того же самого можно было купить на пенсию мамы, причём пенсию далеко не максимальную, которая у неё на тот момент составляла 10600 рублей (у тётки, к примеру, в тот же год пенсия была более 12 000 рублей и тоже отнюдь не максимальная).

Ещё раз подчеркну, что все цены я брал в магазинах на тот момент – на 2014 год!

Сейчас я уже не могу всё это пересчитать, потому что мама, к сожалению, умерла, но уверен, что результат был бы значительно лучше. И вот какие получились тогда результаты:

Практически по всем позициям – тотальный разгром.

Пенсионеры в СССР, – а напомню, что я взял максимальную пенсию, а не среднюю – жили не в пример хуже нынешних российских. Причём учителя и врачи получали пенсию порядка – 70 рублей.

Напомню тем, кто не читал предыдущую статью, что моя бабушка получала пенсию – 59 рублей и лет десять после выхода на пенсию вынуждена была ещё работать посудомойкой в столовой Суконной фабрики, чтобы и себя прокормить и маме помочь прокормить нас с братом.

А были пенсии и ещё меньше. Минимальная пенсия в СССР была меньше 30 рублей – это, если что, меньше 33 кг сахарного песка, или около 6 кг свинины с рынка, где она стоила по 5 рублей за килограмм, потому что в государственных магазинах нашего города её не было.

Но и это, как говорится, ещё не всё!

Вот, выдержка из статьи в газете “Аргументы и факты” в Белоруссии:

При этом колхозники пенсию от государства не получали вовсе. Это счастье привалило к ним только в 1964 году, а средняя пенсия сельского труженика составляла 12,5 рубля. Впрочем, пенсии колхозникам платили и до 1960-х годов. Это делали сами колхозы, и платили по-разному, иногда натуральными продуктами.

Но АиФ, как выяснилось, немного приукрасили действительность. В комментариях к статье на Дзене кто-то из читателей сказал мне, что у его бабушки в деревне пенсия была и того меньше – 7,5 рублей.

В таблице видно, что по оплате за коммунальные услуги пенсионеры в СССР выигрывают, однако в расчётах я не мог учесть то, что сейчас пенсионерам выплачивается субсидия, если стоимость оплаты ЖКУ слишком высока, чего в СССР, кстати, не было.

Надеюсь с бедными российскими пенсионерами, у отдельных представителей которых мошенники каждый божий день выманивают от нескольких сотен тысяч до нескольких миллионов рублей накоплений, вам всё ясно – большинство живёт лучше, чем в СССР. Но так как они не жили во времена СССР на ту пенсию, то, разумеется, считают, что живут хуже, слушая сказки о хорошей жизни пенсионеров в Советском Союзе.

И теперь мы плавно перейдём к кредитам, автокредитам и ипотечным кредитам.

Это что же, получается, по мнению вечно недовольных, что машина или квартира, купленные в кредит, не считаются, а закредитованность свидетельствуют о нищете людей?

Нет! Я в корне не согласен с таким утверждением и считаю, что закредитованность населения свидетельствует не о бедности, а наоборот о достатке и стабильности, о том, что люди уверены в завтрашнем дне, и о том, что банки, проверяя заёмщиков и видя их доходы, убеждаются в их платёжеспособности и одобряют выдачу и кредитных карт для любых покупок, и автокредитов, и ипотечных кредитов.

Но вы можете возразить и сказать: “Люди берут кредиты от бедности и потом не могут вернуть!”

Согласен, есть и люди, которым приходится брать в кредит какую-то бытовую технику, потому что выплатить всю сумму сразу не получится, есть и те, кто взяв кредит, не возвращают деньги банку, потому что не рассчитали своих возможностей, либо потеряли работу.

Однако подавляющее большинство людей всё-таки пользуется возможностью купить любой товар, когда нужно или когда захочется, несмотря на переплату, а потом погашают кредит. Поэтому закредитованность населения не говорит о том, что население бедное, а свидетельствует о том, что многие люди не хотят ждать и копить деньги на покупку смартфонов, ноутбуков, других гаджетов, бытовой техники, мебели, кухонной техники и прочего, а предпочитают брать всё это в кредит и переплачивать за товар лишние деньги банку, чтобы получить нужную им вещь сразу.

Им это никто не навязывает. Если я не люблю брать кредиты, хотя могу, то и не беру их, потому что банки обычно дают кредит под процент, который выше уровня инфляции, и мне не очень хочется “кормить” их за свой счёт, так что я обычно предпочитаю потерпеть несколько месяцев, накопить деньги и купить нужный товар без переплаты, чем взять товар сразу и потом переплатить за него 15-20%.

И вот вам, кстати, лайфхак: Если вы хотите купить смартфон или ноутбук определённой марки, то, вероятнее всего, пока вы копите на него деньги в продажу поступят новые топовые модели, которые будут более производительными, причём продаваться они будут примерно по той же цене, что была установлена на предыдущую модель, и предыдущая как устаревшая сразу упадёт в цене. И тогда у вас будет выбор – либо купить дешевле тот смартфон, что хотели, либо новую модель за ту же цену, какая была установлена на старую модель несколько месяцев назад. К слову сказать, такая схема действует и на некоторую другую технику, например, телевизоры.

Ну и если у вас есть возможность купить какой-то товар по кредитной карте и выплатить за него деньги в течение льготного периода 30 – 55 дней, когда проценты ещё не начисляются, то такой вариант тоже будет неплохим, как и рассрочка, если, конечно, магазин не хитрит и цена на товар с рассрочкой не выше, чем у конкурентов.

Итак, из вышесказанного мы можем сделать вывод, что раз люди не жалеют денег на переплату и покупают товары в кредит, то это свидетельствует не о плохой жизни в России, а наоборот о хорошей, потому что подавляющее большинство кредитов необоснованно, за исключением форс-мажорных случаев, когда ломается бытовая техника и нужно срочно купить новую.

Что же касается автокредитов и ипотеки, то их опять-таки берут не бедные люди, поэтому значительный рост автокредитования (ссылка) и ипотеки (ссылка) в 2023 году тем более свидетельствует о росте уровня жизни граждан.

Почему?

Потому что автокредиты и ипотечные кредиты уж точно берут не от безысходности и практически стопроцентно возвращают.

Если, взяв какой-то товар по кредитной карте, человек может просто исчезнуть из поля зрения банкиров, перестать отвечать на звонки и вообще сменить место жительства, то от выплаты ипотечного кредита или автокредита увернуться уже не получится, потому что и квартира и машина остаются у банка в залоге до полного погашения задолженности перед ним.

А это, в свою очередь, означает, что рост автокредитования и ипотечных кредитов напрямую свидетельствует о том, что всё больше людей могут себе позволить их взять, ведь возвращение кредита занимает от 5 до 30 лет.

И всё это время человек платит весьма немаленькие ежемесячные платежи, но при этом у него ещё остаются деньги на оплату жилищно-коммунальных услуг, еду, одежду, обувь, связь, интернет, а некоторые ещё при этом ездят на кредитных машинах на курорты.

И ни у кого из взявших машину в кредит, она при этом не стоит во дворе, потому что у владельца нет денег на то, чтобы ездить на ней, а заправляется “дорогим” бензином и возит хозяина, у которого есть деньги и на выплату кредита, и на расходники, и на техническое обслуживание, и на зимнюю резину, и на страховку КАСКО, и на страховку ОСАГО, и на выплату ежегодного налога.

Есть, конечно же, и люди, для которых выплаты составляют очень серьёзную проблему, и им приходится сильно ужимать себя во всём на несколько лет, но всё-таки подавляющее большинство людей с этим справляется.

Точно так же всё обстоит и с ипотекой. Когда люди покупают квартиру в ипотеку, то не живут в голых стенах, а помимо всех перечисленных трат они ещё покупают мебель, бытовую, кухонную технику и прочее-прочее-прочее в свою новую ипотечную квартиру.

Кстати, если кто-то из вечно недовольных видел молодые семьи ипотечников, живущих в голых стенах 10-30 лет до полного погашения ипотеки, расскажите мне эту сказку в комментариях.

Свежие комментарии